購入相談

まずは、お気軽にご相談ください。

まずは、お気軽にご相談ください。

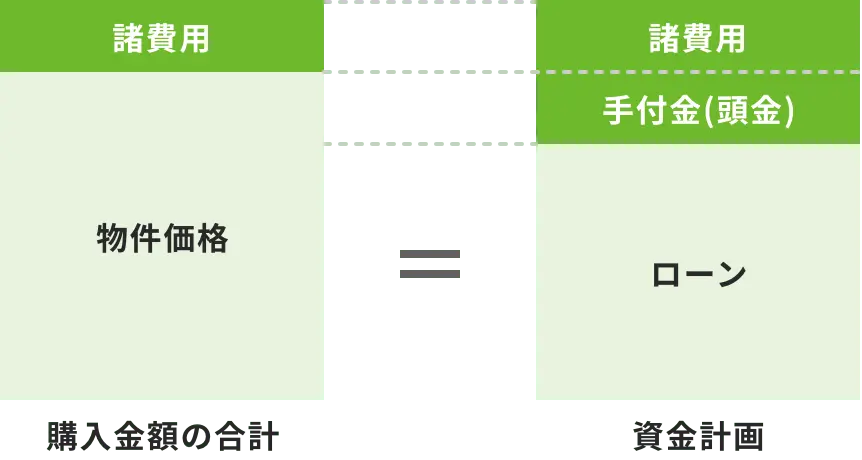

資金計画を立てましょう

ピタットハウスができること

購入時には、物件価格と諸費用(物件価格の6%〜10%位)が必要です。金融機関からの融資可能金額は、一般的には物件価格の8割が理想と言われておりますが、100%ローンをご利用のお客様もいらっしゃいますので、特に決まりがあるわけではありません。何より借入総額や毎月の返済額と収入のバランスが重要になりますのでスタッフまたは、金融機関にご相談ください。

登記手続きをおこなう際の、

司法書士への報酬としてかかる費用です。

住宅ローンの利用に際し、

「保証事務手数料」や「保証料」がかかります。

不動産会社に支払う報酬です。

火災保険や地震保険、家財保険などを契約する際の保険料です。

購入にかかわる税金として、

下記のようなものがあります。

引越し代や、新たなに購入するインテリア、

家電製品の代金など。

こちらでシミュレーションしてみましょう!

いくらの物件が購入できる?

物件をご紹介します

ピタットハウスができること・様々な方法でご紹介可能です

「この家で暮らす」ことをイメージしながら、環境や住みやすさ、

動線などを家族それぞれの視点でチェックしましょう。

最寄り駅への所要時間や駅の混雑度、スーパーや病院、

学校などの生活関連施設が近くにあるかなどについて確認しましょう。

不動産売買契約を結びます

購入の申込み

購入希望の物件決定後、「不動産購入申込書」にご記入いただきます。

ローン事前確認

あらかじめ、融資が受けられるかどうか金融機関に確認しておきましょう。

重要事項説明書

「重要事項説明書」で物件の状況などについてしっかり理解しましょう。

売買契約の締結

「不動産売買契約書」に買主様・売主様に署名・捺印していただき、契約を締結します。

売買契約時、

売主様にご用意いただくもの

※ご本人(共有者を含む)がご契約の場に出席できない場合、ご本人の委任状と印鑑証明書が必要となります。

※ローンご利用の場合は、別途ローン申込書類等も必要となります。

住宅ローンを申し込みます

公的住宅融資

・財形住宅融資

・自治体融資

フラット35

・銀行

・信用金庫

・モーゲージバンク等

民間住宅融資

・銀行

・保健会社

・信用金庫等

固定金利型

完済するまで借入金利が変わらないため、毎月の返済額も固定となります。

変動金利型

返済期間中の金利情勢に連動して金利が変動します。

固定金利選択型

一定期間は固定金利となり、その期間が過ぎると固定型か、変動型でプランを選択します。

ローンの申込み

申込書類をご記入いただき、必要書類と併せて金融機関に提出します。

融資承認

ローン内容が承認されると、金融機関より融資承認が通知されます。

ローン契約の締結

融資実行の前に、金融機関との間で金銭消費賃借契約を締結します。

ローン実行

残金決済に合わせてローンが実行されます。

売買契約時、

売主様にご用意いただくもの

物件の最終確認をおこないます

現地での最終確認のポイント

雨漏り、シロアリの害などの有無

建物構造上主要な部位の木部腐食の有無

給排水設備の故障の有無 など

地積測量図と現地を照合するなどして、境界線ははっきりしているか、位置に間違いはないかを確認

設備、水回り、空調、照明、収納、建具などの状態が、記載の内容と一致しているか

電気、ガス、水道の連絡先、使用方法等の引き継ぎを受ける

入居に向けて、家具の配置等も確認

残代金をお支払いいただき、物件のお引き渡しへ

登記申請の依頼

登記を代行する司法書士に必要書類を渡し、登記申請を依頼します。

残代金の支払い

手付金と内金を差し引いた売買代金をすべて支払います。

固定資産税などの精算

固定資産税や都市計画税、管理などの精算を行います。

関係書類の受け取り

管理規約、パンフレット、付帯設備の保証書・取扱書、その他引き継ぐべき書類を売主様より受け取ります。

鍵の引渡し

物件の鍵を受け取り、その確認として「不動産引渡し確認証」にご署名、ご捺印いただきます。

諸費用の支払い

仲介手数料の残額や司法書士の登記にかかる費用等、諸費用をお支払いいただきます。

残金決済時に、

売主様にご用意いただくもの

※上記は一例、ケースによります。

住宅ローン減税の適用を受けられる方は、

ご入居後、確定申告を行なわなくてはなりません。